Look at once …………………………………………………

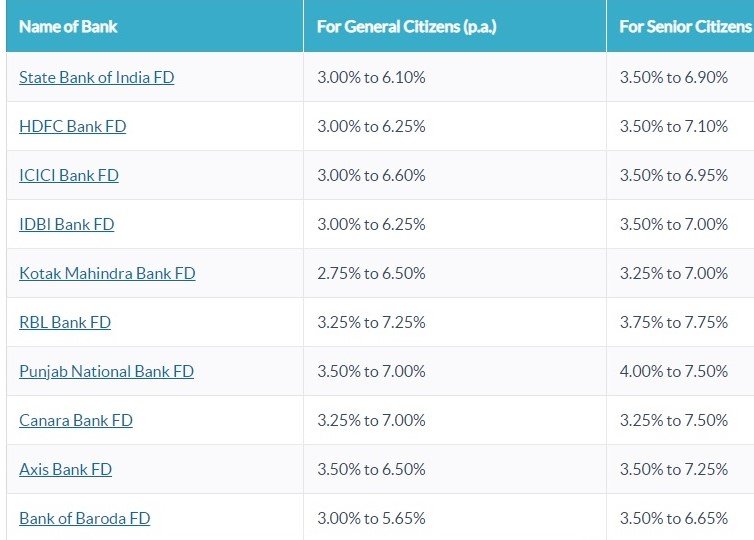

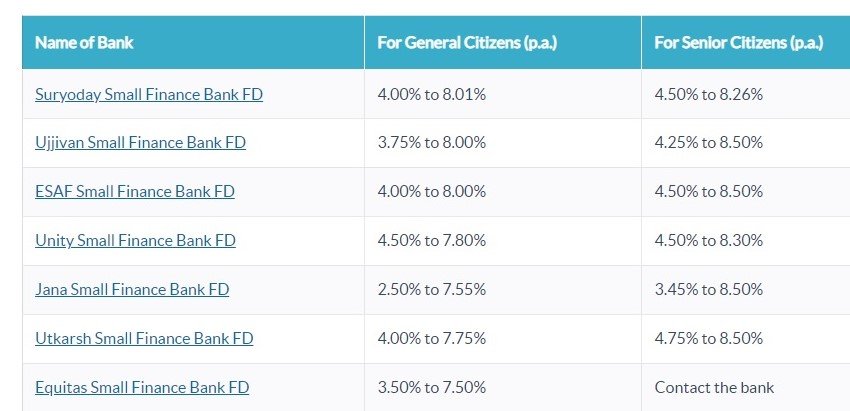

ఈ మధ్య కాలంలో ఫిక్స్డ్ డిపాజిట్లపై వడ్డీ రేట్లు పెరుగుతున్నాయి. చాలా బ్యాంకులు గరిష్ఠంగా 6.50 – 7.50% వడ్డీ ఇస్తుండగా ..కొన్ని స్మాల్ ఫైనాన్స్ బ్యాంకులు 8-9% వరకు కూడా వడ్డీ ఆఫర్ చేస్తున్నాయి. ఈ నేపథ్యంలో చాలా మంది వీటిలో పెట్టుబడి పెట్టేందుకు ఆసక్తి చూపుతున్నారు. ఇతర పెట్టుబడి పథకాలతో పోల్చి చూస్తే bank fixed deposit లో పెట్టుబడి పెడితే ఆకర్షణీయమైన వడ్డీ అందుకోవచ్చు.

ఫిక్స్ డ్ డిపాజిట్ల లో రకాలు వివిధ రకాలున్నాయి. మన భారతీయ బ్యాంకులన్నీ స్టాండర్డ్ ఎఫ్ డీ ను అందిస్తున్నాయి. ముందుగా నిర్ణయించిన కాలపరిమితి ని అంగీకరిస్తూ డబ్బు డిపాజిట్ చేయాలి. 7 రోజుల నుంచి మొదలుకొని 10 సంవత్సరాల వరకు వివిధ కాలపరిమితులతో ఎఫ్ డీ లు అందుబాటులో ఉంటాయి.

ఎంచుకున్న కాలపరిమితిని బట్టి బ్యాంకు ముందే వడ్డీ రేటును నిర్ణయిస్తుంది. సాధారణ పొదుపు ఖాతాతో పోలిస్తే స్టాండర్డ్ ఎఫ్ డీ వడ్డీ రేటు ఎక్కువగానే ఉంటుంది. కాలపరిమితి కంటే ముందుగానే ఎఫ్ డీ మొత్తాన్ని విత్ డ్రా చేసుకుంటే.. పెనాల్టీలు పడతాయి. ఈ ఎఫ్ డీ పై రుణం, ఓవర్ డ్రాఫ్ట్ సదుపాయం అందుబాటులో ఉంటాయి.

ఎంచుకున్న కాలపరిమితిని బట్టి బ్యాంకు ముందే వడ్డీ రేటును నిర్ణయిస్తుంది. సాధారణ పొదుపు ఖాతాతో పోలిస్తే స్టాండర్డ్ ఎఫ్ డీ వడ్డీ రేటు ఎక్కువగానే ఉంటుంది. కాలపరిమితి కంటే ముందుగానే ఎఫ్ డీ మొత్తాన్ని విత్ డ్రా చేసుకుంటే.. పెనాల్టీలు పడతాయి. ఈ ఎఫ్ డీ పై రుణం, ఓవర్ డ్రాఫ్ట్ సదుపాయం అందుబాటులో ఉంటాయి.

ఇక పన్ను – ఆదా ఎఫ్ డీలు మరో రకంగా ఉంటాయి. ఇది స్టాండర్డ్ ఎఫ్ డీ కి భిన్నంగా ఉంటాయి.. ఐదు సంవత్సరాల కంటే తక్కువ కాలపరిమితికి డిపాజిట్ చేయడం కుదరదు. ఈ ఎఫ్ డీ లకు ఐదేళ్ల లాక్-ఇన్ పీరియడ్ ఉంటుంది. కాబట్టి ప్రీమెచ్యూర్ విత్ డ్రాలను, రుణాలను అనుమతించరు. పెట్టుబడులపై సెక్షన్ 80C కింద ఏడాదికి రూ.1.50 లక్షల వరకు పన్ను మినహాయింపు పొందొచ్చు. అయితే వడ్డీపై మాత్రం పన్ను వర్తిస్తుంది.

కాగా స్పెషల్ ఎఫ్ డీ లు …….. ఇవి నిర్దిష్ట కాలానికి మాత్రమే అందుబాటులో ఉంటాయి. అందువల్ల వీటిని స్పెషల్ ఎఫ్ డీ లుగా పిలుస్తారు. 290, 390, 666 రోజుల కాలపరిమితి తో బ్యాంకులు కొన్ని ప్రత్యేక సందర్భాల్లో వీటిని ఆఫర్ చేస్తుంటాయి. వీటిపై వడ్డీ రేటు ఎక్కువ గానే ఉంటుంది. బ్యాంకులు పేర్కొన్నట్టు గా నిర్దిష్ట కాలం పాటు ఎఫ్ డీ కొనసాగించాలి. మధ్యలో బ్రేక్ చేసేందుకు వీలుండదు.

పైన తెలిపిన ఎఫ్ డీ లకు భిన్నంగా ఉండేవి క్యుములేటివ్ ఎఫ్ డీ లు.. ఈ రకమైన ఎఫ్ డీల్లో పెట్టుబడి పెట్టిన మొత్తంపై వచ్చిన వడ్డీని కాంపౌండింగ్ చేస్తారు. కాబట్టి ఈ ఎఫ్ డీ .. మీ పెట్టుబడి మొత్తాన్ని పెంచుకునేందుకు సాయపడుతుంది. వడ్డీ మొత్తాన్ని మెచ్యూరిటీ సమయంలో చెల్లిస్తారు. సాధారణంగా ఎఫ్ డీల్లో త్రైమాసిక కాంపౌండింగ్ ఉంటుంది.

వీటిలో నాన్-కుమ్యులేటివ్ ఎఫ్ డీ లు కూడా ఉంటాయి. ఈ ఎఫ్ డీ ల్లో అసలు డిపాజిట్ మొత్తం అలాగే ఉంటుంది. వడ్డీని మాత్రం మీరు ఎంచుకున్న కాలవ్యవధి ప్రకారం (వార్షికం, అర్ధ వార్షికం, త్రైమాసికం, నెలవారీగా) చెల్లిస్తారు. ఇది క్రమమైన ఆదాయం కోరుకునే వారికి అనుకూలంగా ఉంటుంది. అయితే, మీరు వడ్డీ ముందస్తుగా తీసుకుంటున్నట్లయితే చక్ర వడ్డీ ప్రయోజనాన్ని కోల్పోతారు.

సీనియర్ సిటిజన్లు సొమ్ము డిపాజిట్ చేస్తే ఎక్కువ వడ్డీ రేటు ఉంటుంది. బ్యాంకును బట్టి 0.25% నుంచి 0.75% వరకు కూడా అదనపు వడ్డీ లభిస్తుంది. మిగిలిన అంశాలు సాధారణ డిపాజిట్లలాగానే ఉంటాయి. ఇతర ఏఫ్డీలలో ఫ్లెక్సీ ఎఫ్ డీ .. మీకు నచ్చిన మొత్తంతో ఎఫ్ డీ ఖాతాను ప్రారంభించవచ్చు. ఆపై ఈ ఖాతాను మీ పొదుపు ఖాతాకు అనుసంధానించవచ్చు.

పొదుపు ఖాతాలో మీరు పరిమితి కంటే ఎక్కువ మొత్తం డిపాజిట్ చేస్తే.. ఆ మొత్తం ఫిక్స్డ్ డిపాజిట్ ఖాతాకు జమవుతుంది. అలాగే, మీరు కావాల్సినప్పుడు ఈ మొత్తాన్ని విత్ డ్రా చేసుకోవచ్చు. ఈ ఖాతాలో లిక్విడిటీ ఎక్కువగా ఉంటుంది. పొదుపు ఖాతా కంటే ఎక్కువగానే వడ్డీ రేటు ఉంటుంది.

కాగా కార్పొరేట్ ఎఫ్ డీ అంటే ఎంబీఎస్ సీ లు , ప్రైవేట్ సంస్థల వద్ద చేసిన ఎఫ్ డీలను కార్పొరేట్ ఎఫ్ డీ లు అంటారు. బ్యాంకులతో పోలిస్తే కార్పొరేట్ ఎఫ్ డీ లు అధిక వడ్డీ రేటు ఆఫర్ చేస్తుంటాయి. కానీ, కొంత రిస్క్ ఉంటుంది. కాబట్టి ‘ఏఏఏ’ రేటింగ్ ఉన్న ఎఫ్ డీ లను ఎంచుకోవడం మంచిది.

పెట్టుబడులకు భద్రత ఉండడంతో పాటు రాబడికి హామీ ఉండడంతో ఎక్కువ మంది ఫిక్స్డ్ డిపాజిట్ల పట్ల ఆసక్తి చూపుతారు. అయితే ఎఫ్డీ ల్లో కూడా కొంతమేరకు నష్టభయం ఉండొచ్చు. అందువల్ల డీఐసీజీసీ కింద వచ్చే బ్యాంకులను ఎంచుకోవడం మంచిది. అలా వడ్డీ రేటుతో పాటు, ప్రీమెచ్యూర్ విత్ డ్రా పెనాల్టీలు, ఇతర ప్రయోజనాలను తెలుసుకునే ఏఫ్దీ లలో పెట్టుబడి పెట్టాలి.